Las novedades más importantes sobre SCRAP, o Sistemas Colectivos de Responsabilidad Ampliada del Productor, se refieren a la implementación del Real Decreto 1055/2022, que obliga a las empresas a adherirse a un SCRAP para financiar la gestión de los envases que ponen en el mercado. Desde el 1 de enero de 2025, estas empresas deben hacer esta contribución de forma transparente en sus facturas y presentar declaraciones anuales sobre los envases que han gestionado.

Cumplimiento a partir del 1 de enero de 2025: Todas las empresas de producto deben estar integradas en un SCRAP y cumplir con las obligaciones de la Responsabilidad Ampliada del Productor (RAP).

- Inscripción obligatoria: Las empresas deben inscribirse en el Registro de Productores de Producto.

- Declaración anual de envases: Cada año, las empresas deben presentar la declaración de los envases que han puesto en el mercado.

- Transparencia en facturas: A partir de 2025, las empresas deben identificar claramente en las facturas la contribución realizada al SCRAP.

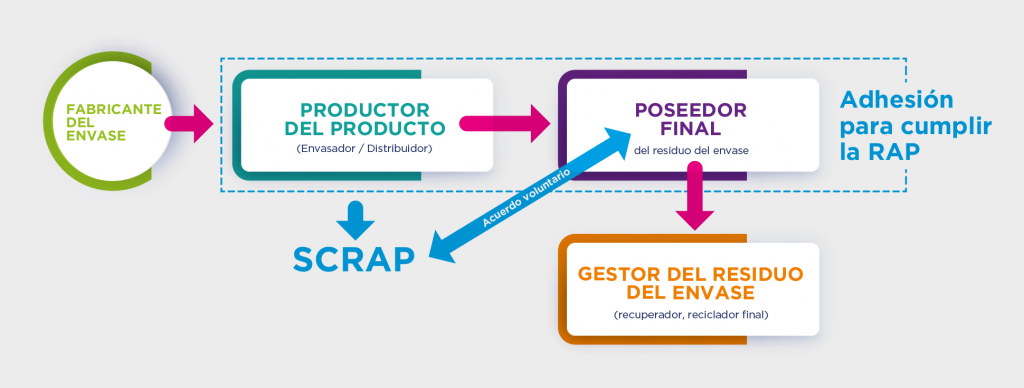

- Financiación: Las empresas envasadoras, importadoras o adquirientes intracomunitarias deben asumir y financiar la gestión de los residuos de envases industriales y comerciales.

Obligaciones para las empresas

Nuevos requisitos y aspectos clave

- Alcance ampliado: Las obligaciones de RAP que antes solo aplicaban a envases domésticos, ahora se extienden a los envases comerciales e industriales.

- Marco legislativo: El cambio es una aplicación del Real Decreto 1055/2022, el cual establece el nuevo marco legal para los envases y sus residuos en España.

- Representante autorizado: Las empresas extranjeras que ponen envases en el mercado español deben contar con un representante autorizado en el país.

- Sistemas de Depósito, Devolución y Retorno (SDDR): Para los envases reutilizables, se deben establecer obligatoriamente SDDR, gestionados como parte del SCRAP o del Sistema Individual de Responsabilidad Ampliada del Productor (SIRAP)